家計管理初心者が3000万円の住宅ローン計算してみたφ(`・ω・´)

夢のマイホームの実現なるか

誰しも一度は夢見るマイホーム。皆さんも考えたことあるのではないでしょうか?

実現するかどうかは数字で見ないとわからない。。。

というわけでスーパー平凡サラリーマン(キリン)の僕が住宅ローンを借りたときに、

どれくらいの費用を払う必要があるのかを計算してみました!

いやはやつらい結果になりました(´;ω;`)ウッ…

まずは僕のスペック

どうもキリンです。森の住人です。改めまして僕のスペックについてお話します。

- 年齢:30代前半

- 転職:2回目(現在の会社は1年目)

- 職業:会社員(中小企業)

- 年収:400万くらい

いやー見る人によるんだろうなー。

ちなみに僕の友人たちの話だと年収600万~800万というのもよく聞きます。

稼ぎすぎじゃないですかね。僕も上場企業エリート会社員になりたかった(´;ω;`)ウッ…

住宅ローンの計算方法

Googleさんで調べてきましたよ(`・ω・´)✧

そもそも住宅ローンの支払方法は2種類あるそうで、

- 元利均等返済:元金と利息の合計金額を出し、均等に割って返済

- 元金均等返済:借入額を返済回数で割り、毎月同額の元金に利息を上乗せ

だそうです!難しい!

ここでいう元金は借りる金額、利息は上乗せされる金額のようです。

ざっくりの認識だと元金に対して利息を掛け算するようなので、

元金が大きいと支払額が大きくなる特徴があります。

元利均等返済は元金全額から利息を計算、毎月の返済が定額となります。

デメリットとして元金が大きいので総支払額が多くなります。

元金均等返済は毎月の同額元金から利息を計算します。

計算方法はよくわかりませんが(おい)、総支払額は少ないです!

ただし、月々の利息が変わるため月の支払額も変わります。

今回はシミュレーション目的なので定額でわかる元利均等返済で計算します!

元利均等返済の計算式はこんなのです!

元金×月利×「(1+月利)^返済回数」/(「(1+月利)^返済回数」-1)

ちなみに月利は利息のことです。よくわからん!!

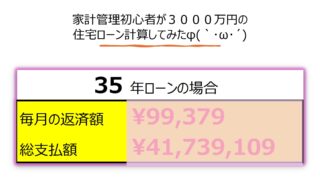

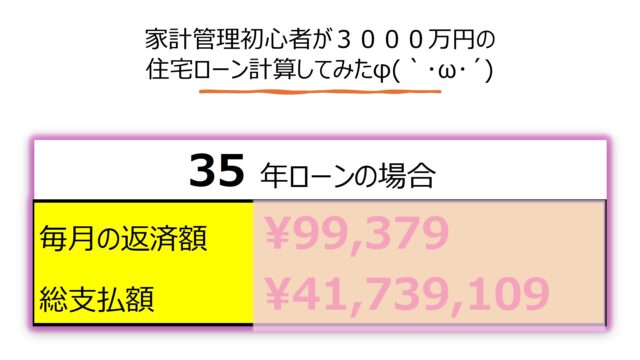

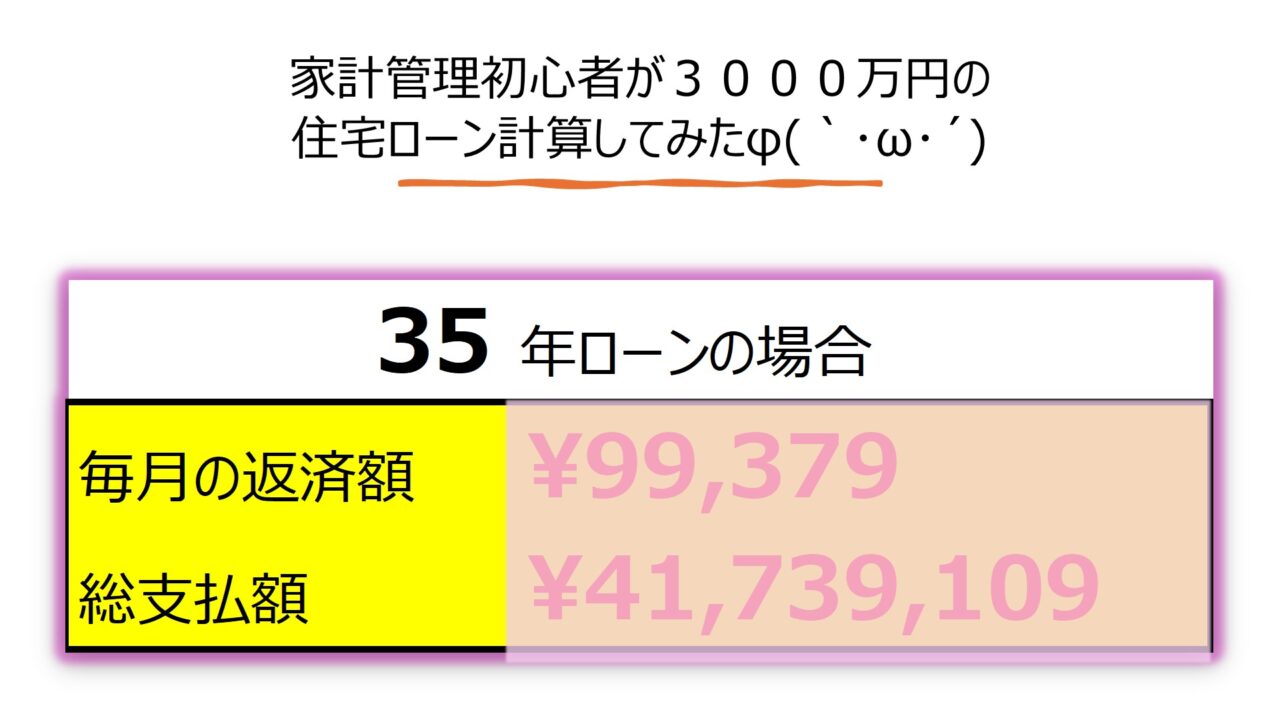

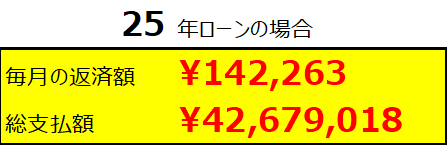

条件設定と計算結果!

とりあえず上の式をエクセルに入れて計算してみました!条件はこれでいきます!

- 元金:3000万円

- 年利:3%(ここはまた固定金利、変動金利で変わるみたいですがとりあえず固定とします。月利は年利から12を割ったら出ます)

- 返済回数:420回(35年毎月払い)

この条件で計算した結果がこれです!

高い!ていうか全然3000万じゃない!!

利息の力はほんとに怖い

ちなみに総支払額は返済回数によって大きく変わります。例えば、、

こんな感じです。ローンが短くなると月々の支払いが苦しくなる代わりに

総支払額が数百万単位で変わりました!

また、年利が2%、35年ローンだと場合はこうです

めっちゃ負担が減りました!

この計算からわかる大事なことは

- 年利が安いローンを組む!

- 総支払額を抑えるならローンは短く!

ですね!

ちなみにキリンはこの金額払えるの?

キリンは森の中の賃貸に住んでおりますが、家賃は約10万円です。高い!

現状奥さんと共働きのため何とか支払いもできております。

それで上の計算結果、奥さんも育休を取ることを考えると、、、

イヤー厳しい(´;ω;`)ウッ…

せめて年利2%で計算した下の金額、

これだったらもしかしたらって感じですが、教育費等も考えると厳しいんじゃないか。。。

なおさら家計の見直しが必要だなと

現状仕事は変えるつもりはないです。会社はホワイトなのでここを離れるのは惜しい。

そうなると今できることは支出を抑えること。

頭金を減らして、どこまで月の支払いを抑えられるかが大事になりそうです。

やはり家計の勉強、ちゃんとやらないとまずそうです。

今この教材を使って勉強中ですが、さらにブーストをかけていきたいと思います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/50ef6ca8.0bb50b70.50ef6ca9.e960de09/?me_id=1213310&item_id=21660604&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8419%2F2100014538419.jpg%3F_ex%3D80x80&s=80x80&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

この記事を見ている方も同じような悩みを感じているのでは?

よかったら僕と一緒に勉強していきませんか?

それではまた