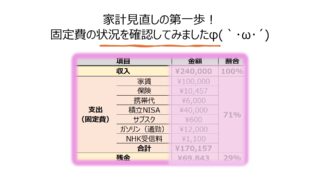

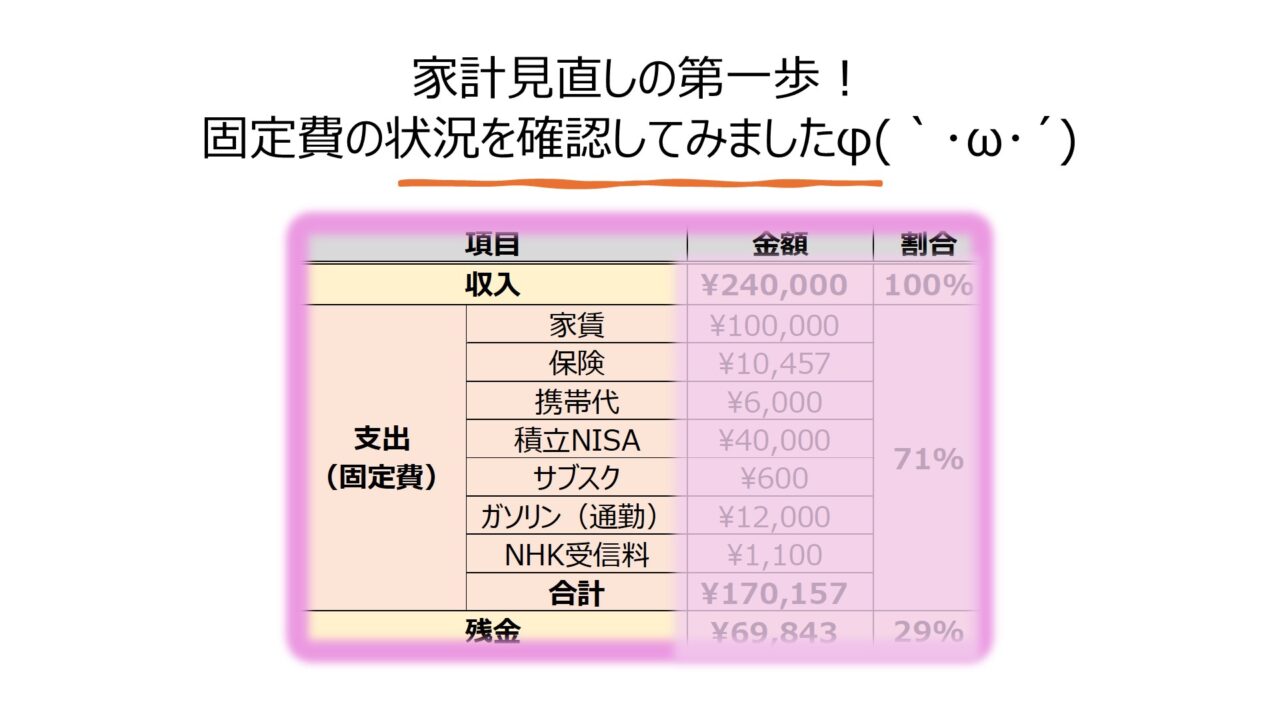

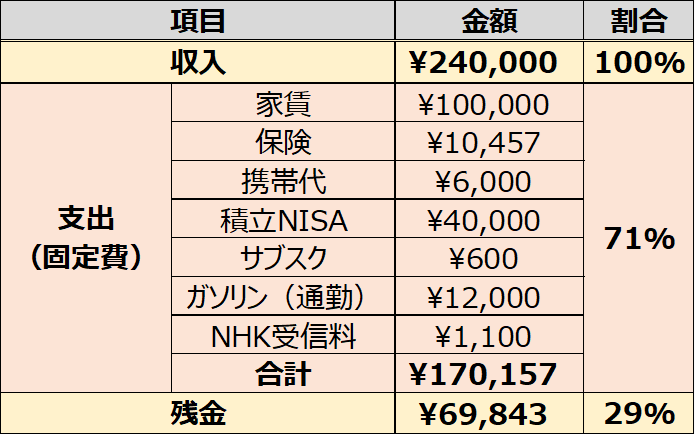

家計見直しの第一歩!固定費の状況を確認してみましたφ(`・ω・´)

固定費の見直しは節約効果に効果絶大!

皆さまは家計の把握をしておりますか?僕ですか?しておりません(笑)

僕といえば、漫然と銀行残高を見て「なんかお金減っとるな。。。」という日々を過ごしてきましたが、今になっていい加減何とかしなければと焦りを感じています。

というわけでまずは固定費!こちらがどれだけかかっているかを現状把握をしてみました!

家計の見直しを考え始めた方、ぜひ参考にしていただき家計管理の第一歩を踏み出しましょう!

改めて固定費とは何でしょう

固定費とは、毎月ほぼ一定額が発生する支出のことです。

人によって何が固定費として発生しているかは違うと思います。例として僕の固定費をリスト化してみましたよ!

僕は銀行の出金履歴を参考に確認しました。

- 家賃

- 生命、医療保険

- 携帯代

- サブスク

- NHK受信料

- ガソリン代※

- 積立NISA※

ガソリン代は会社の通勤費として毎月ほぼ同じだけ発生しているので固定費扱いにします。

扱いに迷ったのが積立NISA。これは将来のための貯金と考えていますが、後に説明する理由のため、今は銀行預金が欲しい理由から固定費に入れました。

それにしても7項目で収まるのはちょっと意外。思ったより固定費の項目って少ないんですね(´・ω・`)

大事な収入はいくら?僕のスペック紹介です!

どうもキリンです。森の住人です。改めまして僕のスペックについてお話します。

- 年齢:30代前半

- 転職:2回目(現在の会社は1年目)

- 職業:会社員(中小企業)

- 年収:400万くらい

- 毎月の収入:24万くらい

- 家族:妻1名、息子1名(6月予定)

- 直近の目標:マイホーム購入(頭金の貯金したい)

まあ世間で言うところの高収入ではないですが、妻と共働きしている今、苦しい生活をしているわけではないです。その頼みの綱である妻は息子ちゃんの育休のため、6月以降最低1年間は1馬力で家計を支えることになります。

僕が家計を考えるきっかけになったのが直近の目標:マイホーム購入でして(´∀`*)エヘ

積立NISAを固定費にしたのも、僕の信条として証券口座のお金は簡単に出金したくない思いもあることもあったためです。

あくまで頭金として払うお金は銀行預金から出したいという思いがあります!

果たしてマイホーム貯金、できるのか。。。?

これが僕の収支の確認結果です!

わかったことが給料の7割が固定費で消えているということ。

一般的に固定費の目安は40%~50%が理想とされているようですので明らかに払い過ぎです!

ここからざっくり光熱費と食費が3万円ずつとすると

残金:7万円 – 6万円 = 1万円

マイホーム貯金の夢崩れ去りました。。。

真面目に何が問題なのか。。。(´・ω・`)

まずは家賃が高すぎます!

一般的に家賃の目安は手取りの20%だそうです。僕の収入で言うと、

一般的な家賃:24万 × 20% = 4.8万円

僕40%くらい払ってます。。。どう見ても払い過ぎですね(´・ω・`)

家賃含めた我が家の家計の問題点を挙げるとこんな感じ

- 家賃が高すぎる

- 保険はこれで適切なのか?(払いすぎてない?)

- 携帯代もうちょっと何とかならんか

- NISA。。。

少ない項目の中に考えることはたくさん。早く何とかしないと。。。

結論:このままでは生活が危うい!

結局節約のためにはある程度金額の大きい項目を削っていく必要があり、

選択肢もほぼないことが分かりました。

皆さまにも特に気にしてほしいのはこの3つです。

- 家賃

- 保険

- 携帯代

自分は上から順に対策をしていき、夢のマイホームに近づいていきたいと思います。

目標は月10万貯金!無理か!

同じ境遇の皆さまも一緒に頑張りましょう!

それではまた!